新能源车产业链投资新地图 从“三高”技术到商用车蓝海,2025如何押注海外主机厂?

随着全球汽车产业电动化转型进入深水区,新能源汽车产业链的投资逻辑正发生深刻演变。过去几年,投资焦点主要集中在电池、电机、电控等核心“三电”系统。面向2025年及更远的一幅以“三高”技术和商用车蓝海市场为双轮驱动,并深度绑定海外主流主机厂的新投资地图正徐徐展开。

一、 技术制高点:聚焦“三高”领域

所谓“三高”,即高能量密度电池、高压快充平台、高阶智能驾驶。这三大领域代表了下一代新能源汽车技术的核心竞争力,也是产业链价值再分配的关键环节。

- 高能量密度电池:以固态/半固态电池、磷酸锰铁锂、硅基负极等为代表的新一代电池技术,正在从实验室走向量产前夜。其核心价值在于从根本上解决里程焦虑,并提升安全性与成本优势。投资应关注具备核心材料创新、工艺工程化能力及已获头部车企验证的供应商。

- 高压快充平台:800V甚至更高电压平台已成为中高端车型的“标配”,带动了碳化硅功率器件、高压连接器、电池快充管理、超充网络等全产业链升级。该领域技术壁垒高,已提前卡位并实现量产配套的企业将享受长期红利。

- 高阶智能驾驶:随着城区NOA(导航辅助驾驶)逐步落地,产业链正从“硬件堆料”向“软件定义”和“数据驱动”演进。投资机会不仅在于激光雷达、智算芯片等硬件,更在于算法、大模型、数据闭环及具备全栈自研或深度合作能力的Tier-1(一级供应商)。

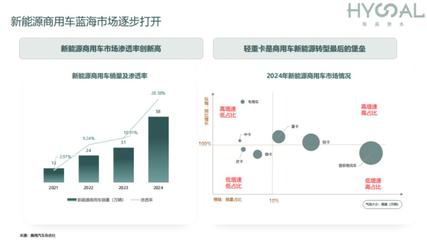

二、 市场新蓝海:商用车的全面电动化

相比已是一片红海的乘用车市场,商用车(包括重卡、轻卡、客车、物流车等)的电动化浪潮才刚刚兴起。这是由明确的“政策驱动”(全球碳减排目标)和日益清晰的“经济性驱动”(TCO,总拥有成本)共同推动的。

- 场景化解决方案价值凸显:商用车运营场景固定(如港口、矿区、干线物流、城市配送),对续航、补能、承载的需求各异。能够提供“车、电、站、网”一体化解决方案,而非单纯卖车的企业,将构筑更深的护城河。换电模式在重卡领域尤其具备优势。

- 产业链差异化机会:商用车电动化催生了对大功率电驱桥、大型电池包、特种换电设备、分布式储能(V2G)等特定零部件的巨大需求。这些领域专业化程度高,先行者有望快速确立领导地位。

三、 2025押注关键:深度绑定海外主流主机厂

中国供应链的成本、技术和迭代速度优势已全球领先。下一阶段的核心投资逻辑,是中国优质供应链企业从“国内配套”走向“全球配套”,特别是与转型决心强烈、规划明确的海外主流主机厂(如大众、Stellantis、福特、通用、丰田、本田及豪华品牌等)建立深度、排他的战略合作关系。

- 从供应商到合作伙伴:投资应倾向于那些已不再仅仅是“接订单”,而是能与主机厂共同研发、定义下一代平台或关键部件的中国企业。通过合资、技术授权、长期协议等方式形成的绑定关系,将带来更稳定、更高利润的订单和更深的行业洞察。

- 本地化产能布局:跟随主机厂客户,在北美、欧洲等地建设本地化产能,是规避地缘政治风险、贴近服务客户的必然选择。具备全球产能布局能力和意愿的供应链企业,成长天花板将显著提升。

- 关注“传统巨头”的转身:相比新势力,传统海外主机厂体量巨大、供应链体系正在重塑,其释放的订单规模可能是指数级的。谁能助力它们成功转型,谁就将分享最大的蛋糕。

在分化中寻找确定性

2025年的新能源车产业链投资,将不再是普惠式的机会。技术路线的分化、市场结构的演变、全球合作模式的重构,都将加剧企业间的分化。投资者的目光应聚焦于:在“三高”任一技术路径上拥有绝对领先优势的“技术寡头”;在商用车特定场景中能提供闭环解决方案的“生态构建者”;以及已成功嵌入海外主流主机厂核心供应链、并建立互信共赢关系的“全球伙伴”。在这张新地图上,只有兼具技术创新、场景理解和全球视野的企业,才能穿越周期,成为真正的赢家。

如若转载,请注明出处:http://www.thunnet.com/product/317.html

更新时间:2026-06-19 21:06:55